こんにちは、サラリーマントレーダーのはるこうへいです。

トレード対象は日経225のミニオプションとマイクロ先物で、

日経225ミニオプションでショートストラングルを組成して、デルタの数値に応じて、マイクロ先物でヘッジを当てていくというシステムトレードをしています。

はるこうへい

はるこうへい日経225のミニオプションって何?マイクロ先物て何よ?についてはおいおい書いていきたいと思います

はるこうへいTwitterで毎日、日々の検証状況を呟いてますので、見てみてください。

202306月限のシステムトレード検証報告をしたいと思います。

はるこうへい記念すべき一発目の検証報告になります!!

<検証条件>

日経225ミニOPでショートストラングルを組成、マイクロ先物でヘッジ想定(証拠金100万程度、3セット)

毎月SQ日のナイトセッションから決まったルールでエントリーを想定し、

ブラックショールズ方程式を用いて、自作したエクセルを使用して、ヘッジポジションが掛かったかを確認して

損益を計算したものです。

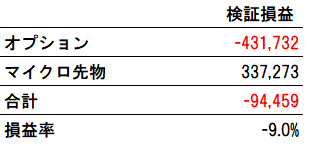

システムトレードの結果報告

202306月限の損益は、▲94,459円の負けでした。

はるこうへい

はるこうへいぐふっ。記念すべき1か月目の検証報告は負けです。

はるこうへい実際のトレード報告については別の記事で。

損益内容について解説

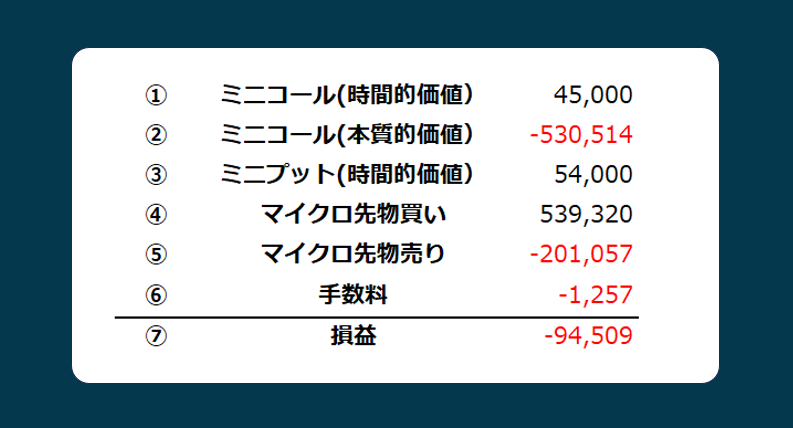

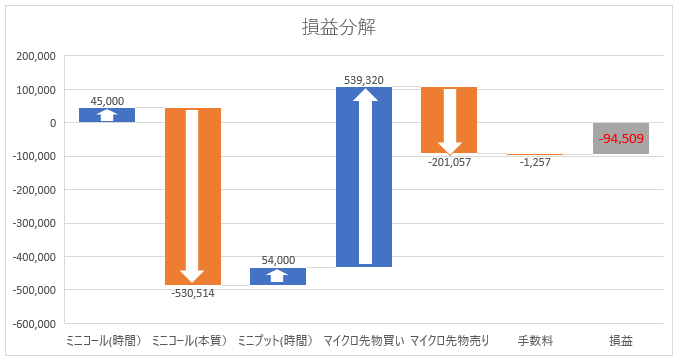

今回のトレードの損益状況を分解してみました。

時間的価値(①ミニコール、③ミニプット)

このシステムトレードでの利益の源泉は、ミニコールとミニプットの売りによるショートストラングルの時間的価値になります。(下のグラフの左から1番目と3番目)

その時間的価値は、45,000+54,000=99,000円になりました。

本質的価値(③ミニコール)

ミニコールがITM(インザマネー)になったことで、権利行使価格とSQ値との差分を支払わなければなりません。

他にミニコールの本質的価値により、▲530,514円のマイナスになってます。

今回のSQ値が32,018.38で、ミニコールの権利行使価格が30,250なので、

30250-32,018.38=▲1768.38円で、

3セットで▲1768.38円×3セット×100倍=▲530,514円になります。(ミニコールは100倍)

(下のグラフの左から2番目)

④マイクロ先物買い、⑤マイクロ先物売り

オプションのデルタ変動に対するヘッジポジションになります。

マイクロ先物が買い42枚で損益合計が+539,320円(下のグラフの左から4番目)

マイクロ先物が売り18枚で損益合計が▲201,057円(下のグラフの左から5番目)

手数料が1,257円となってます。

はるこうへい

はるこうへい簡単に言うと、ミニコールの本質的価値の影響による負けとなります。

今回の相場がどうだったのか?

今回の相場がどうだったのかと言うと、202305月限のSQ値が29,235.08で、今回のSQ値が32,018.38となったので、

+2,783円(+9.5%)の爆上げでした。

はるこうへい今回は、お祭りでしたね(笑)

コールの30,250を早々に通り越して行きました。

このシステムトレードの利益の範囲は、コールとプットの権利行使価格の範囲(実際は少し広い)なので、

ぶち抜けた時点で負け確定です。

システムトレードの期待値

システムトレードなので、トレードあたりの期待値を計算しときます。

期待値 = 平均利益 × 勝率 + 平均損失 × 敗率

このトレードの期待値は、

トレードの期待値=0円(平均利益)×0%(勝率)+▲94,459円(平均損失)×100%(負け率)

=▲94,459円

となっております。

はるこうへい検証1回目なので、このトレードの期待値は、▲94,459円なります。

はるこうへいn数が必要なので、これから実績を積み上げて行きますのでご期待ください。

コメント