こんにちは、サラリーマントレーダーのはるこうへいです。

トレード対象は日経225のミニオプションとマイクロ先物で、

日経225ミニオプションでショートストラングルを組成して、デルタの数値に応じて、マイクロ先物でヘッジを当てていくというシステムトレードをしています。

はるこうへい

はるこうへいTwitterで毎日、日々の検証状況を呟いてますので、見てみてください。

今回は23/5/29に上場した日経225ミニオプション、日経225マイクロ先物を使った、202306月限のシステムトレード実績(実際のトレード実績)について報告をしたいと思います。

はるこうへい日経225オプションをやるには種銭が無いので、待ちに待った日経225ミニオプションの上場です!!

はるこうへいこちらは記念すべき一発目のトレード実績報告になります!!

エントリー

私が行っているシステムトレード(デルタヘッジ戦略)は、

毎月SQ日のナイトセッションから決まったルールで日経225ミニオプションでショートストラングルを組成、エントリーし、ブラックショールズ方程式を用いて、自作したエクセルを使用してデルタを計算し、マイクロ先物でヘッジポジションを掛けつつ、オプション売りの時間的価値の利益を狙う戦略です。

今回は、5/29で中途半端なタイミングではありましたが、待ちきれずにナイトセッションからエントリーしました。

はるこうへい5/12から始めていると惨憺たる結果でしたから、まあ結果オーライということで。

はるこうへいサラリーマンがエントリーするなら、板もあって、米国市場が開いていない21時くらいが良いでしょうかね。

トレード実績の結果報告

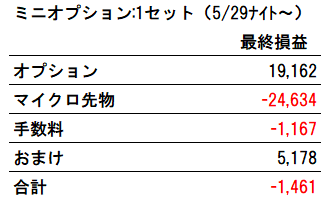

202306月限の損益は、▲1,461円の負けでした。

はるこうへい

はるこうへいぐふっ。記念すべき始めての実績報告は負けです。

損益内容について解説

今回のトレードの損益状況を分解してみました。

.png)

時間的価値(①ミニコール、③ミニプット)

このシステムトレードでの利益の源泉は、ミニコールとミニプットの売りによるショートストラングルの時間的価値になります。(下のグラフの左から1番目と3番目)

その時間的価値は、10,000+11,000=21,000円になりました。

本質的価値(③ミニコール)

ミニコールがITM(インザマネー)になったことで、権利行使価格とSQ値との差分を支払わなければなりません。

他にミニコールの本質的価値により、▲1,838円のマイナスになってます。

今回のSQ値が32,018.38で、ミニコールの権利行使価格が32,000だったので、

32,000-32,018.38=▲18.38円で、

1セットで▲18.38円×1セット×100倍=▲1,838円になります。(ミニコールは100倍)

(下のグラフの左から2番目)

④マイクロ先物買い、⑤マイクロ先物売り、⑥手数料

オプションのデルタ変動に対するヘッジポジションになります。

マイクロ先物が買い15枚で損益合計が+20,246円(下のグラフの左から4番目)

マイクロ先物が売り19枚で損益合計が▲44,880円(下のグラフの左から5番目)

手数料が1,167円となってます。

⑦おまけ

今回、気まぐれで6/3にオプションのミニコールC33000を52円で売りをして権利消滅で利益が出てます。

52円×100倍=5,200円

5,200円-22円(手数料)=5,178円の利益。

はるこうへいおまけでしたが、ITMになった時のリカバリープランのヒントになりました。

.png) はるこうへい

はるこうへい期間が短く、時間的価値が少ない中、原資産の上下が激しくヘッジポジションが利益を食いつぶしたというイメージです。

今回の相場がどうだったのか?

今回の相場がどうだったのかと言うと、5/29のナイトセッションからエントリーでその時、日経225先物が31,200くらいでした。

一回、コール32,000を通り越して、32,750円を付けた後、少し調整して、SQの32,018.38となった感じです。

はるこうへい乱高下により、ヘッジポジションが損失を膨らませました。

システムトレードの期待値

システムトレードなので、トレードあたりの期待値を計算しときます。

期待値 = 平均利益 × 勝率 + 平均損失 × 敗率

このトレードの期待値は、

トレードの期待値=0円(平均利益)×0%(勝率)+▲1,461円(平均損失)×100%(負け率)

=▲1,461円

となっております。

はるこうへいトレード実績の期待値は、▲1,461円なります。

はるこうへいn数が必要なので、これから実績を積み上げて行きますのでご期待ください。

<トレード環境>

・SBI証券で売買

・楽天証券のマーケットスピード2のエクセル連携機能を使用

コメント